Analista Econômico do Jornal Times Brasil e do Money Times, é Engenheiro Civil pela Escola Politécnica da Universidade de São Paulo, Mestre e Doutor em Administração de Empresas com ênfase em Economia pela FGV.

Atuou como Professor de Economia e Estratégia de Negócios na EESP-FGV e atualmente coordena Curso Desenvolvimento de Negócios Imobiliários na EAESP-FGV.

Trabalha há mais de 30 anos no mercado imobiliário de São Paulo, em incorporadoras e construtoras de alto padrão, assim como em fundo imobiliário. Atualmente é CEO de importante empresa patrimonialista imobiliária.

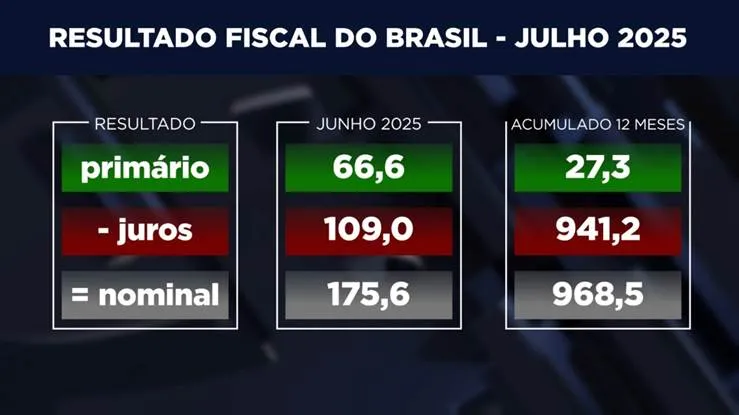

Em apenas um mês, o quadro fiscal do país se inverteu. Julho registrou um déficit primário de R$ 66,6 bilhões, contra R$ 21,3 bilhões no mesmo período de 2024. No acumulado em 12 meses, a mudança foi ainda mais expressiva: o resultado passou de um superávit de R$ 17,9 bilhões em junho (0,15% do PIB) para um déficit de R$ 27,3 bilhões (0,22% do PIB).

O que parecia um pequeno respiro nas contas públicas acabou se transformando em um mergulho no vermelho.

Tabela 1 - Resultado Primário, Juros e Nominal (julho e 12 meses)

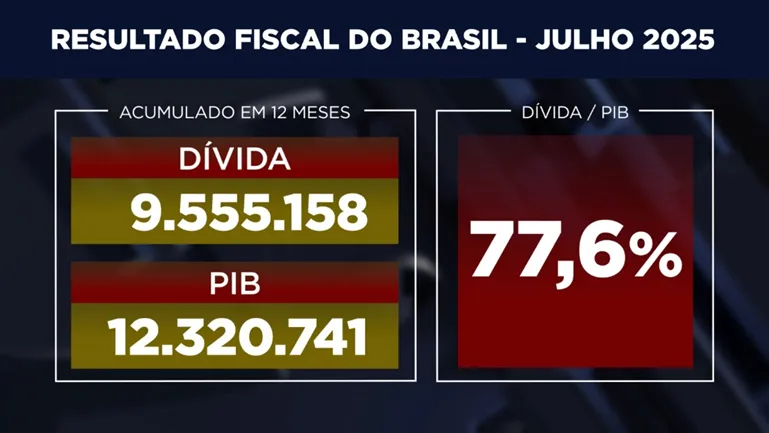

Tabela 2 – Dívida, PIB e relação Dívida / PIB

Brasil no cheque especial: quem paga esta conta?

Somando o déficit primário aos juros da dívida, o resultado nominal ficou negativo em R$ 175,6 bilhões apenas em julho. No acumulado de 12 meses, o rombo nominal alcança R$ 968,5 bilhões, o equivalente a 7,9% do PIB.

Diante de números dessa magnitude, não há narrativa capaz de sustentar um discurso de equilíbrio fiscal.

Gráfico 1 – Trajetória da Dívida Bruta (% do PIB)

Juros que engolem o esforço

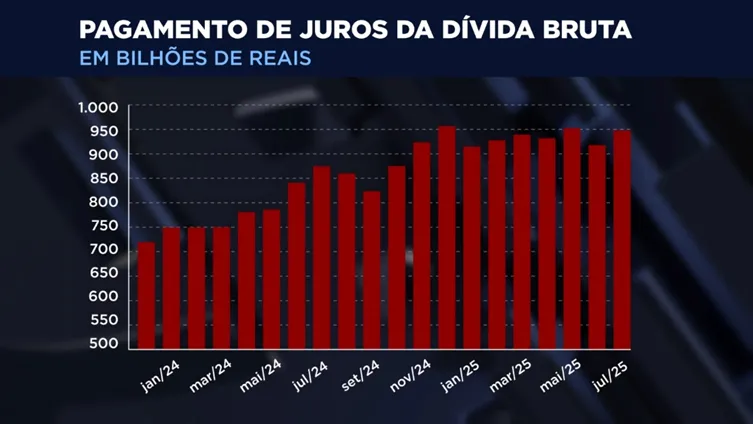

O peso dos juros não dá trégua. Em julho, eles alcançaram R$ 109 bilhões, impulsionados pela Selic elevada e pelo estoque crescente da dívida pública. No acumulado de 12 meses, já somam R$ 941,2 bilhões (7,6% do PIB).

Na prática, qualquer esforço de ajuste primário é anulado pelo custo do endividamento. É como tentar esvaziar um barco furado com um balde: quanto mais se retira, mais rápido a água volta a entrar.

Gráfico 2 – Pagamento de Juros da Dívida Pública (12 meses)

Com 55% da dívida bruta indexada à Selic (R$ 5,25 trilhões), cada ponto percentual adicional significa R$ 52,5 bilhões a mais por ano em juros. Cinco pontos custam R$ 262 bilhões — quase todo o orçamento da Saúde. É essa engrenagem que multiplica o efeito da política monetária e transforma cada desvio fiscal em um rombo maior.

O ciclo vicioso fiscal

Quanto maior o déficit, maior a insegurança transmitida pelo governo. Para financiar o Tesouro, o mercado passa a exigir um prêmio de risco mais alto, o que pressiona a curva de juros futuros e mantém a Selic elevada por mais tempo.

Com a Selic alta, o custo da dívida se torna mais pesado, retroalimentando o déficit seguinte. O resultado é um círculo vicioso: déficit gera juros, juros geram déficit — um quadro que o discurso oficial já não consegue encobrir.

Mandato: quando o esforço não basta

Ao ampliar a lente para o mandato, a contradição fica ainda mais clara. Desde dezembro de 2022, houve melhora de R$ 153 bilhões no primário — de um déficit de R$ 126 bi para superávit de R$ 27 bi. Mas, no mesmo período, os juros saltaram R$ 355 bilhões. Resultado: o nominal explodiu de R$ 460 bilhões para R$ 968 bilhões — piora de mais de meio trilhão em dois anos e meio.

O recado é simples: mesmo quando há ajuste no primário, ele não resiste à pressão dos juros. E, à medida que a dívida cresce, o risco aumenta, levando o mercado a cobrar cada vez mais caro para rolar o passivo.

A tabela deixa evidente como o governo se financia: compromete o futuro pelo presente, empurra os problemas para a frente e entra no equivalente a um cheque especial, alimentando a bola de neve e transformando o ajuste em moeda de reeleição.

Discurso fragilizado

Julho não foi apenas mais um dado ruim. Foi o mês em que a narrativa de ajuste fiscal colapsou diante da realidade. O governo insiste em metas frouxas e em revisões de trajetória, mas os números mostram o oposto: déficit maior, juros crescentes e dívida em aceleração.

A economia não responde a discursos — cobra consistência.

--

Siga o Times Brasil - Licenciado Exclusivo CNBC no