O ano de 2025 se confirma como um dos mais desafiadores — e elucidativos — para o mercado financeiro brasileiro.

Em meio a juros ainda elevados, incertezas fiscais e um ambiente global de realocação de portfólio, o investidor local mantém a preferência pela previsibilidade, enquanto o estrangeiro volta a assumir o papel de formador marginal de preço na Bolsa.

O movimento sinaliza o início de uma reprecificação gradual do risco doméstico, após um ciclo prolongado de desalocação em ativos locais.

Guilherme Carlini Carter, economista

O ano de 2025 se confirma como um dos mais desafiadores — e elucidativos — para o mercado financeiro brasileiro.

Em meio a juros ainda elevados, incertezas fiscais e um ambiente global de realocação de portfólio, o investidor local mantém a preferência pela previsibilidade, enquanto o estrangeiro volta a assumir o papel de formador marginal de preço na Bolsa.

O movimento sinaliza o início de uma reprecificação gradual do risco doméstico, após um ciclo prolongado de desalocação em ativos locais.

Segundo dados da DataBay, entre janeiro e setembro, os fundos de renda fixa acumularam captação líquida de R$ 137,8 bilhões, reforçando a preferência do investidor brasileiro pela segurança. Em contrapartida, os multimercados registraram saídas líquidas de R$ 78,9 bilhões, e os fundos de ações perderam R$ 45 bilhões no mesmo período.

Essa rotação de risco para previsibilidade reflete não apenas o ciclo de alta de juros, mas também a percepção de que o cenário fiscal segue incerto e limita a queda da Selic em 2025.

Categoria

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

No Ano

Ações

-11.668

-5.373

-6.309

-5.759

-3.528

-4.711

-4.346

-600

-2.689

-44.984

Cambial

-806

227

-126

811

381

-566

-47

-41

104

-63

Multimercado

-23.844

-23.559

570

-21.372

-16.807

-2.741

1.035

9.739

-1.898

-78.878

Renda Fixa

64.085

10.081

9.723

-13.439

2.808

6.781

35.698

-22.247

44.326

137.815

Fonte: DataBay

Ainda assim, a Bolsa resistiu relativamente bem à saída de recursos domésticos. Parte disso se explica pelo comportamento dos investidores estrangeiros, que voltaram a aportar capital de forma seletiva. Até outubro, os não residentes registraram entradas líquidas de R$ 22,4 bilhões na B3.

Já os institucionais domésticos, pressionados por resgates em seus fundos e pela necessidade de recompor liquidez, venderam posições, acumulando retiradas superiores a R$ 39 bilhões. As pessoas físicas mantiveram trajetória marginalmente positiva, com aportes líquidos de R$ 7,5 bilhões, aproveitando correções pontuais de preço em empresas de perfil defensivo ou pagadoras de dividendos.

O contraste entre o investidor estrangeiro e o institucional doméstico é hoje o principal vetor da Bolsa. Enquanto o primeiro se beneficia de valuations mais atrativos e busca diversificação geográfica em meio ao aumento do custo de oportunidade global, o segundo atua de forma reativa, condicionado pelo comportamento dos cotistas e pela dinâmica de fluxos da própria indústria de fundos.

Essa assimetria explica a sustentação recente dos preços, mas também adiciona fragilidade: o capital estrangeiro é mais volátil, e parte da alta recente pode ser revertida se o ambiente global se deteriorar.

Mês/2025

Estrangeiro

Institucional

Pessoa Física

Inst. Financeira

Outros

Jan

6.824,34

-1.241,19

419,47

1.073,94

-7.076,58

Fev

699,34

-7.599,08

1.134,14

3.979,57

1.786,01

Mar

3.118,35

-1.436,46

-162,07

-2.296,46

776,62

Abr

-133,64

-3.081,59

2.181,50

-904,84

1.938,53

Mai

10.581,74

-8.271,71

835,55

-1.192,68

-1.952,87

Jun

5.358,77

-8.403,28

1.991,41

-320,56

1.373,63

Jul

-6.371,99

-519,53

1.053,14

5.346,42

492,91

Ago

1.168,29

-1.280,39

-1.361,07

1.032,20

440,92

Set

5.267,09

-9.214,60

-118,86

-1.686,38

5.752,73

Out

-4.112,76

1.830,16

1.563,02

449,53

270,07

Fonte: Dados da B3 elaborados pela DataBay

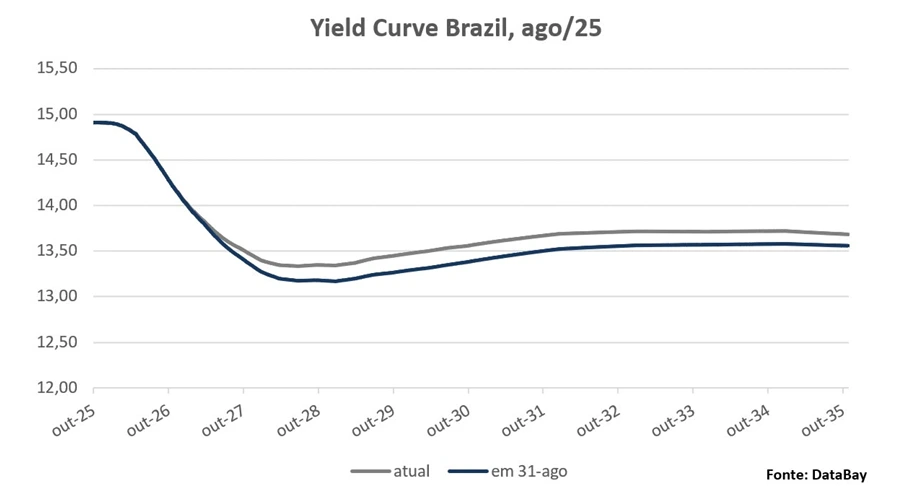

No campo macroeconômico, o Banco Central mantém a Selic em 15% ao ano, reforçando a leitura de que a desinflação de serviços segue incompleta e que não há espaço para cortes expressivos no curto prazo. O ciclo de alta terminou, mas o de cortes ainda não começou — e o debate do mercado gira em torno do timing do primeiro movimento: 28 de janeiro, 18 de março ou 29 de abril.

O consenso mais recente aponta para março, com possibilidade de antecipação caso a inflação surpreenda para baixo ou a atividade mostre desaceleração mais intensa. A curva de juros pouco se moveu nas últimas semanas, refletindo a falta de gatilhos novos, em linha com a recomposição dos fluxos globais.

Agosto marcou um ponto de inflexão interessante: os fundos de renda fixa registraram resgates líquidos de R$ 22,2 bilhões, coincidindo com captação positiva de R$ 9,7 bilhões nos multimercados. A leitura é que, com a estabilização da curva e a queda da volatilidade global no período, parte dos investidores institucionais voltou a testar posições de risco tático — especialmente em estratégias macro com baixa correlação e gestores com bom histórico de execução.

Ainda é cedo para falar em reviravolta na tendência, mas o episódio indica disposição para retomar, gradualmente, o risco.

O pano de fundo doméstico, no entanto, segue impondo limites ao otimismo. A combinação de política fiscal expansionista, inflação de serviços resiliente e juros reais elevados mantém a indústria de fundos em modo defensivo. Fundos de pensão e gestoras institucionais priorizam a recomposição de liquidez e o controle de risco de duration, enquanto o investidor de varejo segue seletivo, concentrando alocações em ativos de alta previsibilidade e empresas de geração de caixa estável.

O resultado é um mercado que se equilibra entre forças opostas: o estrangeiro comprador, o institucional vendedor e a pessoa física atuando de forma oportunista. A liquidez vem de fora, mas a confiança doméstica ainda não retornou. A curva de juros parada e o câmbio volátil refletem esse impasse — sem choques novos, mas também sem gatilhos claros para reprecificação.

Para o investidor profissional, o cenário pede disciplina: capturar o carrego elevado, preservar liquidez e usar a volatilidade como oportunidade — sem antecipar um ciclo de valorização que ainda depende da reconquista da credibilidade fiscal e do restabelecimento da confiança institucional.

Guilherme Carlini Carter é economista e especialista em finanças, com carreira dedicada à análise de mercados e inovação em investimentos. Mestre pela FGV-EESP, é professor de Finanças na FGV e coordenador dos programas de Finanças da FBNF. Também é Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais, e presença constante em debates na mídia sobre economia, renda fixa e investimentos.

—

📌 ONDE ASSISTIR AO MAIOR CANAL DE NEGÓCIOS DO MUNDO NO BRASIL:

🔷 Canal 562 ClaroTV+ | Canal 562 Sky | Canal 592 Vivo | Canal 187 Oi | Operadoras regionais

🔷 TV SINAL ABERTO: parabólicas canal 562

🔷 ONLINE: www.timesbrasil.com.br | YouTube

🔷 FAST Channels: Samsung TV Plus, LG Channels, TCL Channels, Pluto TV, Roku, Soul TV, Zapping | Novos Streamings