O ano de 2025 encerra-se marcado por uma dualidade evidente. Enquanto a economia real demonstrou surpreendente resiliência, com o desemprego em mínimas históricas e a massa de renda em expansão, o cenário macroeconômico permaneceu tencionado pelo risco fiscal e pela resistência inflacionária.

Essa assimetria entre a atividade e os fundamentos moldou o comportamento do mercado: a persistência dos juros elevados afastou o investidor local de ativos de risco. Em contrapartida, o capital estrangeiro identificou oportunidade nos preços descontados, sustentando uma valorização de 50,75% do Ibovespa em dólares.

Mercado de trabalho, atividade e inflação

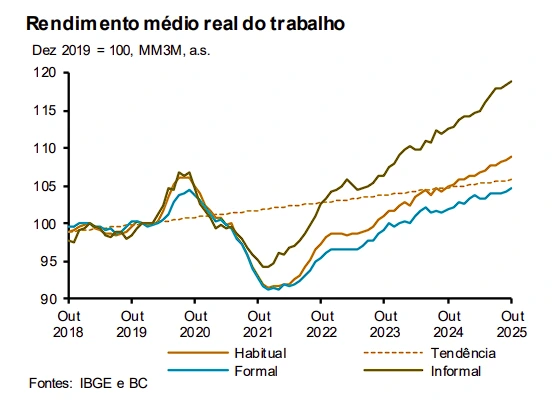

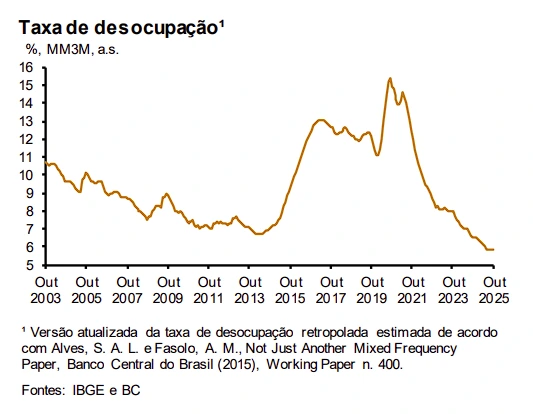

Ao longo de 2025, o mercado de trabalho brasileiro atingiu um marco histórico: a taxa de desemprego recuou para 5,2%, o menor nível da série histórica. Esse patamar sugere um desemprego abaixo da NAIRU (Non-Accelerating Inflation Rate of Unemployment), segundo estimativas dos principais modelos econômicos. Em linha com esse quadro, o rendimento médio real do trabalho alcançou um recorde histórico, evidenciando o forte dinamismo do mercado de trabalho.

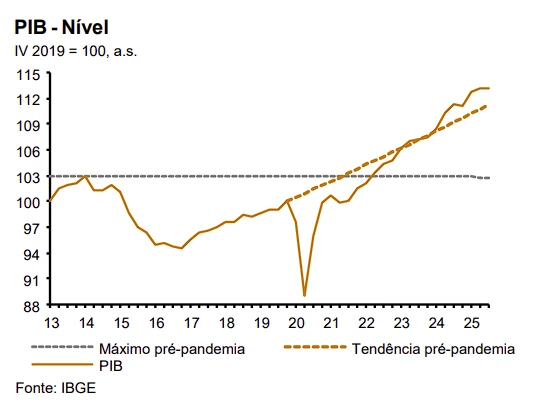

Do ponto de vista da atividade econômica, o PIB segue operando acima do seu nível potencial, caracterizando um hiato do produto positivo. De acordo com a curva de Phillips, esse ambiente tende a gerar pressões inflacionárias, especialmente nos componentes mais sensíveis ao ciclo econômico.

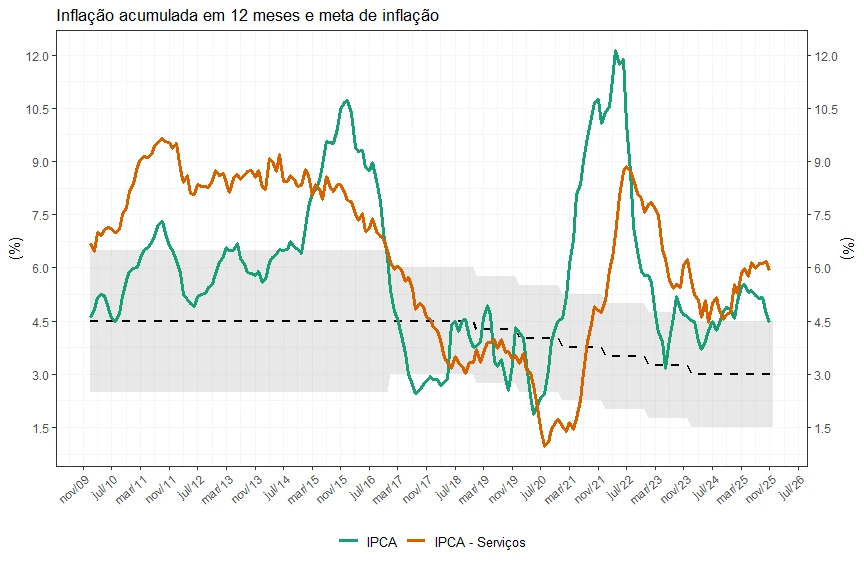

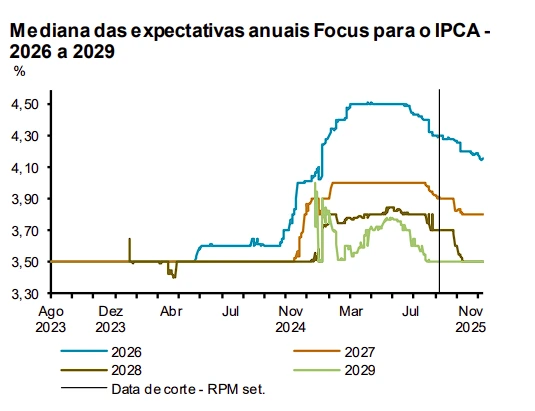

Apesar disso, os dados recentes de inflação mostram uma melhora relevante ao longo de 2025. Em novembro, a inflação acumulada em 12 meses ficou em 4,46%, já próxima do limite superior da banda da meta. No entanto, ao observar os componentes mais sensíveis à renda e à atividade, em especial a parte de serviços, a inflação ainda permanece elevada, girando em torno de 6%.

Fonte: Elaborado pela DataBay com base nos dados do Banco Central do Brasil

Nesse contexto, a convergência da inflação cheia do teto da banda para o centro da meta envolve um custo econômico elevado. Isso implica a necessidade de manutenção de uma política monetária contracionista por parte do Banco Central. Além disso, à medida que a inflação corrente recua, a política monetária torna-se ainda mais restritiva em termos reais, dado o aumento do juro real ex post. Pelas sinalizações recentes da autoridade monetária, esse aperto deverá ser mantido até que haja maior conforto com a desaceleração do mercado de trabalho, a inflação de serviços e outras medidas núcleos sensíveis à atividade, a ancoragem das expectativas e uma inflação cheia efetivamente próxima da meta.

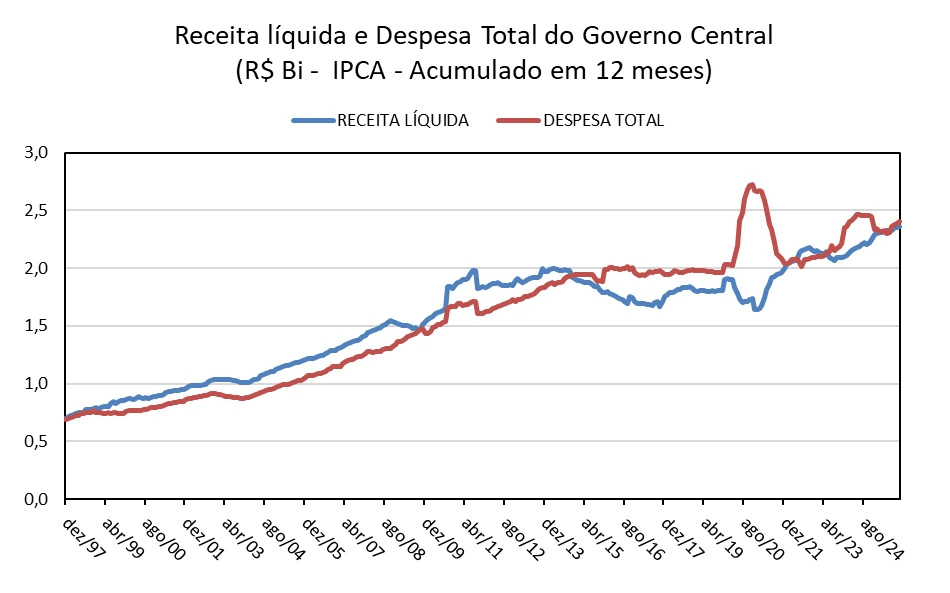

Na contramão dos esforços do Banco Central, observa-se um avanço da expansão fiscal ao longo de 2025. Embora o resultado primário tenha apresentado melhora em relação a 2024, essa evolução decorre majoritariamente de um forte aumento da arrecadação, combinado com apenas uma contenção modesta do crescimento das despesas públicas.

Fonte: Elaborado pela DataBay com base nos dados do Banco Central do Brasil

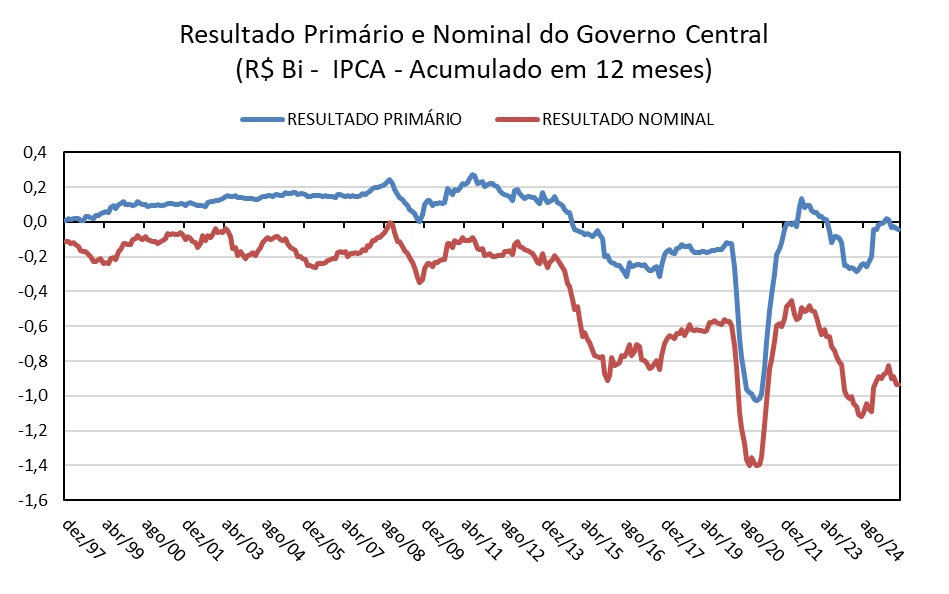

Um ponto central para compreender o comportamento da dívida pública ao longo dos anos é a dinâmica do déficit nominal, que permanece em níveis preocupantes. Com a taxa de juros em patamar elevado, o custo do serviço da dívida aumentou significativamente, enquanto o governo não parece demonstrar um compromisso firme com um ajuste estrutural das contas públicas.

Fonte: Elaborado pela DataBay com base nos dados do Banco Central do Brasil

Como consequência, o Brasil segue em uma trajetória de elevação do endividamento, o que tem gerado crescente apreensão nos mercados. Nas condições atuais, a trajetória da dívida pública mostra-se insustentável, exigindo a adoção de medidas fiscais mais contundentes ou um ajuste relevante para restaurar a saúde das contas públicas.

Fluxos e Mercados: A Grande “Troca de Mão”

Se a visão macroeconômica dita a tendência, os dados de fluxo explicam a mecânica do movimento financeiro. Em 2025, o mercado brasileiro viveu uma clara troca de classe de ativos, impulsionada pelo diferencial de juros.

A manutenção da taxa de juros em patamares elevados drenou a liquidez dos ativos de risco locais. Segundo dados da plataforma DataBay, os fundos Multimercado sofreram um resgate líquido de R$ 61,8 bilhões no ano, seguidos pelos fundos de Ações, com saídas de R$ 43,9 bilhões. A contraparte desse movimento foi a captação líquida positiva de R$ 65,8 bilhões nos fundos de Renda Fixa.

Esse fluxo de resgates obrigou o investidor Institucional a atuar na ponta vendedora na B3 durante quase todo o exercício, com destaque para os meses de setembro, aproximadamente R$ 9,0 bilhões, e novembro, aproximadamente R$ 8,7 bilhões.

Quem absorveu essa oferta? O Investidor Estrangeiro. Aproveitando o valuation descontado e o cenário global de dólar fraco (impulsionado pelo corte de juros e reindustrialização nos EUA), o capital externo entrou com força, especialmente nos meses de maio, aproximadamente R$10,5 bilhões, e janeiro, aproximadamente R$ 6,8 bilhões, sustentando a alta do mercado.

Essa dinâmica de fluxo externo versus liquidação local definiu a formação de preço dos ativos. O Ibovespa encerrou o ano aos 161.125 pontos, alta de 33,95% em reais. Observando a performance em dólar, o índice atingiu 29.283 pontos, entregando um retorno total de 50,75%.

Apesar da alta expressiva, o desempenho brasileiro foi mediano na comparação regional. Em dólares, o Ibovespa ficou aquém de pares sul-americanos como Colômbia (+78,01%), Chile (+70,08%) e Peru (+67,98%), performando em linha com o México (+48,75%). A bolsa brasileira superou, contudo, os retornos observados em China (+33,25%), Índia (+4,95%) e Argentina (-14,79%), além de bater os principais índices americanos (Nasdaq +20,36%, S&P 500 +16,39%).

Ao dissecarmos a atribuição de retorno, nota-se a preferência do capital alocado por setores cíclicos, financeiro e de infraestrutura:

Imobiliário (IMOB):+95,26% em USD (+73,50% em BRL);

Utilidade Pública (UTIL):+83,62% em USD (+63,16% em BRL);

Energia Elétrica (IEEX):+78,79% em USD (+58,87% em BRL);

Financeiro (IFNC):+64,54% em USD (+46,21% em BRL).

A Mensagem da Curva de Juros

A curva de juros futuros funcionou como um termômetro sensível das expectativas. Em dezembro de 2024, o mercado projetava uma taxa de juros próxima a 11,50% para janeiro de 2026. Um ano depois, a realidade se impôs, e o mercado encerrou 2025 precificando em 14,90%, segundo levantamento da Plataforma DataBay.

Esse ajuste aproximadamente 350 pontos-base não é trivial. Ele reflete a incorporação de novos prêmios de risco diante de um cenário fiscal desafiador e de uma inflação mais resistente do que o previsto. A inversão da curva, com juros curtos mais altos que os longos, sinaliza que o mercado entende a necessidade do aperto monetário atual para garantir a convergência futura.

A transição para 2026 ocorre em um contexto de assimetria entre o preço dos ativos de risco e as restrições macroeconômicas vigentes. A valorização observada no mercado acionário contrasta com a manutenção de uma política monetária restritiva e a elevação dos prêmios na curva de juros, sinalizando que o equilíbrio de preços relativos ainda depende de variáveis exógenas.

Contudo, o ano iniciou-se sob a égide de um "cisne negro" geopolítico: a captura do presidente Nicolás Maduro e de sua esposa pelo governo americano, seguida pelo estabelecimento de uma administração interina dos EUA na Venezuela. Este evento, não precificado pelos modelos de risco, adiciona uma camada de incerteza estrutural à região, alterando o cálculo de influência americana na América do Sul.

Em perspectiva, a dinâmica de 2026 será duplamente condicionada: pelo ciclo eleitoral presidencial doméstico e pelos desdobramentos deste choque externo. Conforme a evidência histórica sugere, períodos eleitorais tendem a reduzir a liquidez política para reformas; agora, soma-se a incógnita de como a nova realidade venezuelana impactará as narrativas e alianças no pleito brasileiro. Simultaneamente, eleva-se o risco de expansão fiscal discricionária por parte do Executivo, pressionando a demanda agregada.

Esse cenário de risco fiscal renovado e tensão geopolítica, conjugado com a permanência das taxas de juros longas em patamares de dois dígitos, eleva o custo de capital e impõe barreiras adicionais ao investimento na economia real. Portanto, a sustentabilidade da valorização dos ativos observada em 2025 dependerá da ancoragem das expectativas fiscais frente a este novo tabuleiro internacional. O momento exige cautela redobrada na alocação, uma vez que a volatilidade inerente ao pleito eleitoral, somada à instabilidade regional, pode testar a resiliência dos atuais níveis de preço.

Guilherme Carlini Carter é economista e Mestre pela FGV-EESP. Professor de Finanças na FGV e coordenador acadêmico na FBNF, atua como Managing Director da DataBay, fintech especializada em inteligência de dados para o mercado de capitais.

Colaborou nesse artigo: Lucas Oliveira, Head de Economic Research na DataBay.

Siga o Times Brasil - Licenciado Exclusivo CNBC no