É preciso olhar para os impactos financeiros e operacionais que as mudanças causarão e se preparar hoje para largar na frente e se manter competitivo.

Por Bruna Felizardo, Sócia Especialista em Tributos Indiretos da EY Brasil, e Natalia Sperati, Sócia da EY-Parthenon para Bens de Consumo e Varejo

O maior projeto de reforma tributária do Brasil, que tem como objetivo descomplicar o sistema tributário, deve provocar mudanças profundas e vitais nos negócios. Justamente por isso, o processo de implementação será gradual, de 2026 a 2033. Porém, apesar da longa jornada, é fundamental que as empresas comecem a fazer agora uma revisão interna para a adaptação — o que pode ser o divisor de águas entre prosperar ou ficar para trás.

Nesse sentido, a transição é tão ou mais importante que o pós-reforma para garantir competitividade e rentabilidade. Entretanto, o movimento é mais urgente do que parece e o mercado não dá sinais de estar se mobilizando como deveria.

O ponto-chave é que, apesar de ser uma reforma fiscal, ela deve impactar todas as áreas de uma corporação, mexendo com toda a cadeia de valor. Além das áreas mais óbvias, como tributos e logística, a discussão precisa alcançar setores ligados ao top line, como vendas e marketing, puxando essa agenda para outras pontas.

Um estudo realizado pela EY-Parthenon identificou áreas relacionadas ao top line que podem ser diretamente atingidas à luz da reforma: marketing, trade, RGM, vendas e customer services, com, em média, 53% dos seus processos impactados. Ou seja, é crucial pensar em uma reestruturação de toda a cadeia de valor.

Mudanças na prática em bens de consumo e varejo

Os reflexos da reforma devem ser sentidos em três principais pilares: estrutura de custos, competitividade entre categorias e atratividade de canais, além da necessidade de repensar o go-to-market (GTM).

Com a alteração da estrutura de custos das empresas, será preciso repensar o preço ponta e/ou o custo de servir. Todos os contratos precisarão ser revistos, já que o impacto no custo da execução de produto mudará a dinâmica contratual.

O ideal é analisar os contratos com o viés de alinhá-los à nova estrutura tributária, negociando desde já o que pode trazer prejuízos futuros. Esse exercício de entendimento sobre como as parcerias serão após a mudança tributária deve mirar a competitividade e a lucratividade no longo prazo.

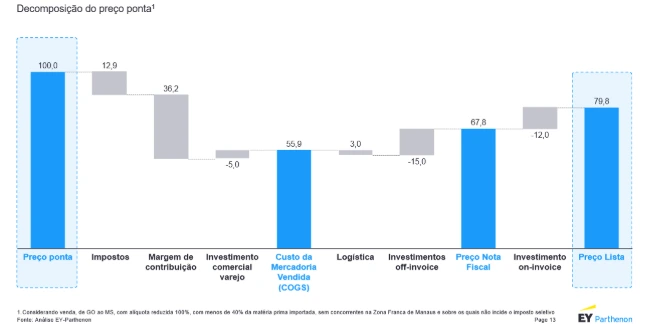

Figura 1: Exemplo da modelação da composição do preço ponta de uma indústria de bens de consumo

A análise da EY-Parthenon fez a simulação sobre um determinado produto para tangibilizar o preço ponta. Nessa modelagem, a expectativa é que, a partir de 2033, o preço ponta sofra oscilações entre -24,7 p.p. e +11,6 p.p. devido a impactos na estrutura de custos ao longo de toda a cadeia produtiva. Mas vale ressaltar que todos os produtos sofrerão impactos distintos, por isso é fundamental avaliar cada um, desde os insumos até o destino.

Tudo depende da categoria em que estão enquadradas as empresas. A depender das classificações tributárias, produtos que hoje compartilham o mesmo share of through podem ser taxados de formas diferentes e ter suas atratividades relativas alteradas. Para exemplificar, o quadro abaixo traz um exemplo hipotético.

Outro ponto relevante é a variação de atratividade dos canais de venda, como os e-commerces, que neste exemplo perderão benefícios tributários hoje vigentes (não se aplica necessariamente a todos os casos). Com a possível relatividade de preço impactada e a menor atratividade do comércio online, é possível que o canal offline seja privilegiado.

Para entender o impacto na competitividade, a análise da EY-Parthenon levou em conta dois cenários distintos. No primeiro, em que os canais online e offline ficam mais caros, o e-commerce perde 2,2 p.p. frente ao tradicional. Já na projeção em que ambos ficam mais baratos, o online perde 7,3 p.p. de competitividade. Mas vale destacar que haverá diferença entre produtos, e será crucial fazer uma análise individualizada para prever as alterações futuras.

Fases da reforma

Os testes começam em 2026, com a CBS (Contribuição sobre Bens e Serviços), contribuição de competência federal e única para todo o Brasil, e com o IBS (Imposto sobre Bens e Serviços), que poderá variar de acordo com cada estado e município, determinando valores diferentes para a alíquota padrão. Na fase de testes, esses tributos não serão recolhidos.

O primeiro milestone será em 2027, com a extinção do PIS, Cofins e IPI (exceto para os produtos da Zona Franca de Manaus), e a entrada em vigor do Imposto Seletivo. A alíquota cheia da CBS começa a ser cobrada nesse ano.

Já a transição do ICMS e ISS para o IBS será feita de forma gradual, com redução das alíquotas dos impostos antigos e aumento da alíquota do IBS da seguinte forma: 10% em 2029, 20% em 2030, 30% em 2031 e 40% em 2032.

Em 2033, a transição será concluída e serão implementados de forma definitiva o IBS e a CBS.

Tendo em vista que a simulação mudará de acordo com as fases, torna-se mandatório analisar os impactos por período, que terão também reflexos distintos no P&L. Ou seja, essa reforma é muito mais profunda do que imaginamos e é preciso iniciar as avaliações do negócio imediatamente.

Começar agora é urgente

A reforma deve mexer nos preços e, por isso, é crucial entender o quanto a concorrência também será afetada. Estamos diante da Teoria dos Jogos: a análise de cenários estratégicos deve ser feita o quanto antes para garantir a melhor tomada de decisões. Agora é a hora de reavaliar contratos, atualizar sistemas de gestão e ajustar estratégias de precificação e GTM. O ideal é simular este cenário já no próximo ano para desenhar uma estratégia completa a partir de 2027.

O mercado precisa entender que, mesmo com uma longa jornada pela frente, essa é uma pauta para ser colocada no planejamento de 2025, com o olhar voltado para a transição. Em um ambiente de negócios cada vez mais dinâmico, a reforma é uma oportunidade de reinvenção das empresas, impactando a estratégia e a organização do setor de consumo, exigindo ação imediata de times multidisciplinares. Portanto, a combinação de tecnologia, dados e novas competências será fundamental para que as empresas não apenas se adaptem, mas prosperem neste novo cenário.

📌 ONDE ASSISTIR AO MAIOR CANAL DE NEGÓCIOS DO MUNDO NO BRASIL:

🔷 Canal 562 ClaroTV+ | Canal 562 Sky | Canal 592 Vivo | Canal 187 Oi | Operadoras regionais

🔷 TV SINAL ABERTO: parabólicas canal 562

🔷 ONLINE: www.timesbrasil.com.br | YouTube

🔷 FAST Channels: Samsung TV Plus, LG Channels, TCL Channels, Pluto TV, Roku, Soul TV, Zapping | Novos Streamings