O segundo semestre de 2025 confirma um padrão que já se desenhava desde o início do ano: a renda fixa consolidou-se como porto seguro do investidor brasileiro, enquanto a Bolsa — apesar de acumular alta de 24,3% no ano e 2,3% em outubro — avança de forma concentrada e sustentada quase exclusivamente pelo fluxo estrangeiro.

O pano de fundo é conhecido: juros persistentemente altos, incerteza fiscal e uma economia que ainda convive com inflação de serviços acima da meta. A leitura dos dados mais recentes, no entanto, revela nuances que ajudam a entender o comportamento dos mercados e a forma seletiva com que o risco começa a retornar às carteiras.

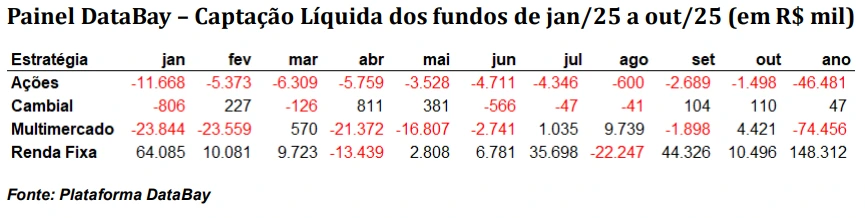

Segundo dados coletados e processados pela DataBay, entre janeiro e outubro os fundos de renda fixa acumularam captação líquida de R$ 148,3 bilhões, confirmando o domínio dessa classe de ativos. A combinação de carrego elevado e previsibilidade segue atraindo investidores, enquanto os multimercados e fundos de ações continuam registrando saídas líquidas — R$ 74,5 bilhões e R$ 46,5 bilhões, respectivamente.

As entradas pontuais em multimercados em agosto e outubro refletem apenas ajustes táticos, e não uma retomada estrutural do apetite a risco.

Fluxo de Investimentos B3 de jan/25 a out/25 (em R$ mil)

Na Bolsa, o comportamento dos fluxos reforça a assimetria do mercado. Os investidores estrangeiros ainda são o principal motor de sustentação, com entradas líquidas de R$ 23,5 bilhões no acumulado do ano, enquanto os institucionais domésticos seguem reduzindo exposição, com vendas líquidas acima de R$ 43 bilhões.

As pessoas físicas mantêm saldo levemente positivo, com R$ 6,3 bilhões, alternando meses de compra e venda conforme o humor do mercado. Essa dinâmica revela que a alta recente do Ibovespa reflete mais o comportamento do capital estrangeiro do que uma recomposição estrutural da confiança interna.

Yield Curve Brazil, out/25 vs set/25

Fonte: Dados da B3 elaborados pela Plataforma DataBay

A curva de juros ajuda a explicar o ambiente de prudência. Entre o fim de setembro e outubro, os vértices curtos permaneceram praticamente inalterados, enquanto os médios e longos cederam entre 15 e 25 pontos-base. Esse movimento indica uma redução moderada do prêmio de risco futuro, refletindo o alívio parcial nas expectativas de inflação e a percepção de que a política monetária seguirá restritiva por um período prolongado, mas já com menor necessidade de aperto adicional.

A leitura é que o mercado reconhece um cenário de inflação sob controle relativo, mas entende — em linha com o comunicado do Copom de 5 de novembro — que a política monetária deverá permanecer significativamente contracionista por período prolongado, até que haja ancoragem clara das expectativas e redução consistente da incerteza fiscal.

O BC foi explícito: as expectativas para 2025 e 2026 seguem acima da meta (4,5% e 4,2%), o mercado de trabalho ainda mostra dinamismo, e a inflação de serviços, embora arrefecida, permanece resiliente. O Comitê considera que o atual nível de juros é adequado para assegurar a convergência da inflação à meta, e que a política precisará se manter restritiva “por período bastante prolongado”. Em outras palavras, o ciclo de cortes ainda não começou e não há pressa para começar.

Dando a volta ao mundo, nos Estados Unidos, o shutdown de outubro interrompeu parte das publicações oficiais e tornou mais difícil medir o pulso da economia, mas os indicadores privados — como os PMIs e os surveys dos Feds regionais — apontam atividade estável, em linha com o que se observou no terceiro trimestre. As informações do ADP e dos pedidos de seguro-desemprego indicam que o mercado de trabalho continua perdendo tração, mas sem sinais de ruptura: a criação de vagas segue moderada, o que tem permitido um ajuste gradual da inflação.

O CPI de setembro confirmou essa tendência, mostrando desaceleração mais forte em serviços, com taxa anualizada próxima de 2,5%. Diante disso, as projeções para o core PCE indicam 2,9% em 2025 e 2,2% em 2026, abaixo da mediana de mercado e das estimativas do FOMC, de 2,5%.

O ganho de produtividade — em torno de 2% tanto na média de longo prazo quanto em 2025 — tem sido o elemento que mantém a economia americana em equilíbrio. A demanda por serviços de tecnologia, infraestrutura digital e nuvem, somada aos bons resultados das grandes empresas do setor, sustenta o crescimento e ajuda a afastar o risco de recessão.

No campo diplomático, o acordo entre Donald Trump e Xi Jinping representou um avanço importante: a China manteve as exportações de terras raras sem restrições, e os Estados Unidos reduziram as tarifas sobre o Fentanyl. O gesto ajudou a diminuir as tensões comerciais e a melhorar o sentimento global, com reflexos positivos sobre os mercados emergentes.

Em linha com esse cenário, o FOMC reduziu os juros em outubro e indicou que novos cortes dependerão de uma desaceleração mais visível do mercado de trabalho — uma decisão coerente com a resiliência da atividade e a convergência gradual da inflação. Já na Europa, o crescimento esperado de 1,2% em 2025 será sustentado pelos investimentos em defesa e infraestrutura na Alemanha e pela expansão consistente da economia espanhola, enquanto a França continua sendo um ponto de atenção, devido à instabilidade política e à dificuldade em aprovar o orçamento.

Voltando ao Brasil, o comportamento recente da economia reforça o quadro descrito pela política monetária. Os dados mostram moderação gradual da atividade, com desaceleração do consumo e sinais mistos entre os setores. A inflação corrente vem apresentando melhoria de composição, com menor difusão e avanço mais contido dos preços de serviços, embora ainda acima do centro da meta. Esse quadro permite algum alívio na percepção de risco, mas ainda não o suficiente para mudar o tom conservador do Banco Central.

Do lado político e fiscal, o ambiente segue desafiador. O governo tenta recompor a arrecadação após a derrubada da MP 1303, mas encontra resistência no Congresso, o que dificulta o avanço de uma agenda de consolidação fiscal. A relação diplomática com os Estados Unidos avançou em gestos, mas sem desdobramentos econômicos concretos. Esse conjunto de fatores — atividade moderada, inflação ainda resistente e incerteza fiscal — explica a postura defensiva do investidor doméstico e reforça a cautela do Copom em manter a taxa Selic em patamar contracionista por mais tempo.

O cenário que se forma no final de 2025 é de estabilidade aparente, mas sustentado por fragilidades estruturais. O Brasil convive com juros altos e confiança parcial, enquanto o ciclo global avança para uma fase de política monetária menos restritiva. A renda fixa permanece como o eixo racional das alocações, e a valorização dos ativos locais dependerá menos de fluxo externo e mais da capacidade doméstica de consolidar um arcabouço fiscal crível. Sem essa âncora, a trajetória dos preços de ativos continuará a refletir cautela.

Autor: Guilherme Carlini Carter é economista e especialista em finanças, com carreira dedicada à análise de mercados e inovação em investimentos. Mestre pela FGV-EESP, é professor de Finanças na FGV e coordenador dos programas de Finanças da FBNF. Também é Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais, e presença constante em debates na mídia sobre economia, renda fixa e investimentos.

—

📌 ONDE ASSISTIR AO MAIOR CANAL DE NEGÓCIOS DO MUNDO NO BRASIL:

🔷 Canal 562 ClaroTV+ | Canal 562 Sky | Canal 592 Vivo | Canal 187 Oi | Operadoras regionais

🔷 TV SINAL ABERTO: parabólicas canal 562

🔷 ONLINE: www.timesbrasil.com.br | YouTube

🔷 FAST Channels: Samsung TV Plus, LG Channels, TCL Channels, Pluto TV, Roku, Soul TV, Zapping | Novos Streamings