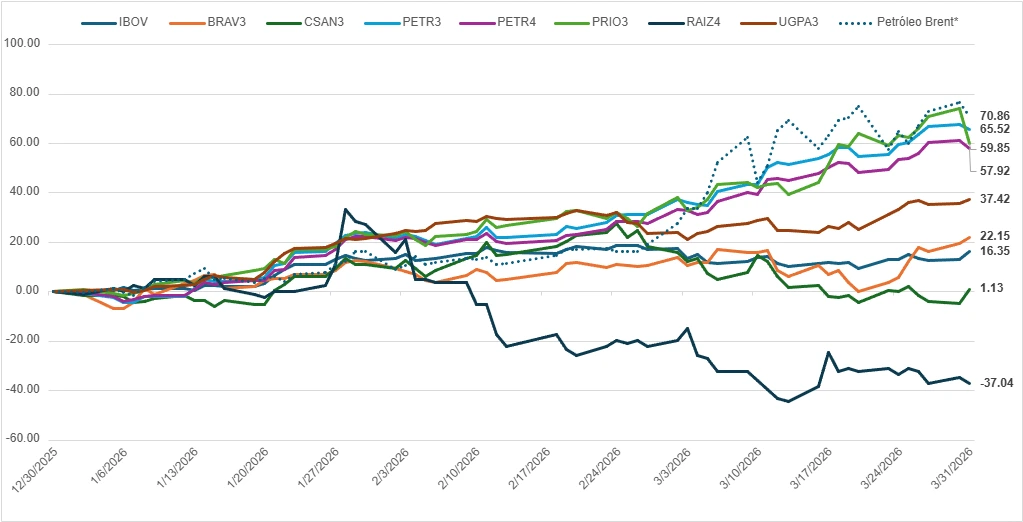

A PRIO subiu 59,85%, impulsionada pelo aumento de produção, entrada do campo de Wahoo e ganhos de eficiência operacional, com destaque para redução de custos em Peregrino

A Petrobras avançou beneficiada pela alta do petróleo, reavaliação de investidores estrangeiros e fundamentos sólidos, apesar da elevada sensibilidade a preços e decisões internas.

A Eneva teve alta apoiada na otimização de portfólio, melhora financeira e perspectivas macro favoráveis, com valorização atrelada ao potencial de crescimento e execução futura.

Foto: Reuters

Logo da Petrobras

O desempenho das ações de empresas do setor de energia no último trimestre refletiu uma combinação de fatores operacionais, financeiros e macroeconômicos. A valorização do petróleo, a reorganização das cadeias globais e movimentos específicos de cada companhia contribuíram para resultados surpreendentes entre os papéis.

As petroleiras vivem uma confluência positiva única: de um lado, o preço do barril de petróleo tem avançado de forma irregular, mas ascendente. De outro, a bolsa de valores do Brasil vem registrando ganhos recorde: no trimestre, o Ibovespa acumulou ganhos de 16,35%, marcando o melhor primeiro trimestre desde janeiro de 1999.

Análise setorial do Ibovespa versus petróleo e petroleiras

Fonte: levantamento TradeMap

PRIO

As ações da Prio (PRIO3) avançaram em meio a uma combinação de expansão operacional e maior exposição ao cenário de petróleo em alta. No trimestre, os papéis da empresa avançaram 59,85%, o melhor resultado acumulado desde 2019, revela levantamento do TradeMap. Naquele ano, a companhia avançou 90,52%.

No campo operacional, o início da produção no campo de Wahoo marcou um ponto relevante de inflexão. Depois que a empresa conseguiu a autorização do Ibama para explorar o poço, a expectativa de adição de até 40 mil barris por dia amplia a escala da companhia e contribui para diluição de custos fixos, com impacto direto na geração de caixa. Em paralelo, melhorias no campo de Peregrino, com redução significativa no custo de extração, reforçam a eficiência e ampliam as margens.

Esse movimento ocorre em um contexto de crescimento consistente. A companhia elevou a produção média para mais de 155 mil barris por dia no primeiro trimestre, após encerrar 2025 com níveis recordes e resultados robustos em receita e Ebitda (lucro antes de juros, imposto, depreciação e amortização)

“Na prática, a tese de crescimento que vinha sendo construída pela empresa começa a se materializar de forma acelerada nos números. O pano de fundo de 2025 ajuda a entender por que esse desempenho não é surpreendente”, diz Ademar Mesquita, sócio diretor da Braves Partners.

No cenário setorial, a empresa atua em um nicho específico, focado em ativos de pós-sal desinvestidos por grandes operadoras, o que ainda oferece potencial de expansão no Brasil. Ao mesmo tempo, o ambiente internacional de oferta restrita e volatilidade geopolítica sustenta a receita, embora traga desafios relacionados a custos logísticos e previsibilidade de margens.

“No fim, o mercado está precificando exatamente essa combinação: crescimento de produção, ganho de eficiência e maior geração de caixa em um cenário de petróleo favorável, o que sustenta o movimento de alta das ações”, diz Jayme Simão, sócio fundador do Hub do Investidor.

Petrobras

A Petrobras (PETR4) apresentou forte valorização no período, de 57,92%, impulsionada principalmente pela alta do petróleo e por fundamentos operacionais já consolidados. A última vez que a estatal teve um resultado tão bom foi em 1999, quando a alta alcançou 60,28%, apontam dados do TradeMap.

Após um desempenho mais fraco no fim de 2025, influenciado pela percepção de saturação de oferta global, a companhia passou a se beneficiar diretamente do choque de preços causado pelo conflito no Oriente Médio.

“O quarto trimestre do ano passado foi muito bom para blue chips, exceto para Petrobras, porque havia uma narrativa de excesso de produção de petróleo. Então houve um fluxo estrangeiro enorme, mas as declarações do Trump e as políticas da Opep impediram que a estatal avançasse”, segundo Arthur Horta, sócio de operações e análise do The Link Investimentos.

A interrupção parcial da produção em países do Golfo e restrições logísticas elevaram as cotações, sem que houvesse impacto sobre a demanda global. “O mundo não pára de consumir petróleo por Ormuz está fechado. A demanda mundial de 105 milhões de barris por dia não mudou. E, aí, com toda essa alta, a Petrobras acabou sendo uma das grandes beneficiadas”, explica o analista.

A Petrobras também mantém vantagens competitivas relevantes, com destaque para a liderança em exploração em águas profundas, onde os custos de extração são mais baixos, e para sua política de distribuição de dividendos.

Além do fator externo, o desempenho do papel foi sustentado por elementos internos. A valorização ao longo do trimestre, de cerca de R$ 30 para R$ 50, refletiu uma reavaliação por parte de investidores, especialmente estrangeiros, diante de múltiplos considerados baixos para uma companhia de grande porte e alta capacidade tecnológica. Indicadores como preço/lucro e preço sobre valor patrimonial reforçam essa percepção.

A melhora operacional, com aumento de produtividade e perspectiva de forte geração de caixa, também contribuiu para o movimento. A possibilidade de exploração da Margem Equatorial surge como vetor adicional de crescimento, diante da necessidade de reposição de reservas no médio prazo, diz Felipe Sant’Anna, analista da Axia Investing.

“Seria simplista atribuir o desempenho da empresa exclusivamente ao conflito ou à flutuação do preço do Brent. Nos últimos anos, especialmente no último, observamos uma significativa mudança no comportamento dos investidores e na percepção do mercado em relação ao Brasil e às principais empresas, incluindo a Petrobras”, adiciona.

Por outro lado, o desempenho da Petrobras segue altamente correlacionado ao preço do petróleo e a decisões internas, como política de preços e percepção de governança. Segundo Daniel Toledo, advogado especialista em negócios internacionais e geopolítica do petróleo, qualquer mudança nesses fatores pode gerar volatilidade. “Ainda assim, no cenário atual, a companhia reúne fundamentos que explicam esse desempenho recorde e sustentam o interesse dos investidores”, ressalta.

Eneva

Na esteira dos recordes, a companhia acumulou alta 21,61% entre janeiro e a última terça-feira (31). O número foi o maior registrado desde 2017, quando o avanço foi de 21,85%, segundo estudo do TradeMap.

Hugo Queiroz, sócio e head de corporate advisory da L4 Capital, a Eneva se destaca pela sua reserva de capacidade e oferta de energia, o que impulsiona o setor. Em segundo lugar, a empresa está realizando uma otimização de portfólio, com maior foco na geração a gás natural e expansão em energia solar. Essa estratégia reduz a dependência de fontes mais voláteis e melhora a eficiência operacional, com efeitos sobre a rentabilidade e a geração de caixa.

“A perspectiva é de uma geração de energia otimizada, com a participação de óleo subindo de 40% para 60% e o solar mostrando resultados positivos”, afirmou.

Outro ponto relevante, segundo o especialista, foi a evolução financeira. A empresa apresentou transição de prejuízo para lucro, apoiada por ganhos operacionais, ajustes tributários e melhora na gestão de capital. A redução do risco financeiro, com alongamento da dívida e conclusão de ciclos relevantes de investimento, reforça a previsibilidade dos resultados.

No campo macroeconômico, a perspectiva de queda de juros favorece o setor, ao reduzir o custo de capital e estimular investimentos.

“Rumores de aquisição de ativos de gás da Petrobras adicionam uma camada de expectativa, alinhando-se com a estratégia de otimização de portfólio da Eneva. A empresa não é negociada a um valuation barato, mas sim com base em seu potencial de crescimento. Se a empresa continuar entregando resultados, espera-se uma valorização adicional. Caso contrário, qualquer decepção poderá levar a uma realização”, explica.

Apesar da valorização, o papel é negociado com base em seu potencial de expansão, e não em métricas consideradas descontadas. Nesse contexto, a continuidade do movimento depende da capacidade de entrega operacional e financeira nos próximos trimestres.

📌 ONDE ASSISTIR AO MAIOR CANAL DE NEGÓCIOS DO MUNDO NO BRASIL:

🔷 Canal 562 ClaroTV+ | Canal 562 Sky | Canal 592 Vivo | Canal 187 Oi | Operadoras regionais

🔷 TV SINAL ABERTO: parabólicas canal 562

🔷 ONLINE: www.timesbrasil.com.br | YouTube

🔷 FAST Channels: Samsung TV Plus, LG Channels, TCL Channels, Pluto TV, Roku, Soul TV, Zapping | Novos Streamings