Mestre pela FGV-EESP. Professor de Finanças na FGV. Coordenador dos programas de pós-graduação da B7 Business School. Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais. Presença constante na mídia sobre economia e gestão de patrimônio.

Foto: Unsplash

Do acadêmico ao Banco Central dos bancos centrais, vozes sérias convergem para a mesma pergunta — e ela é, no fundo, uma pergunta de análise de projetos de investimentos.

Elaboração: Plataforma DataBay

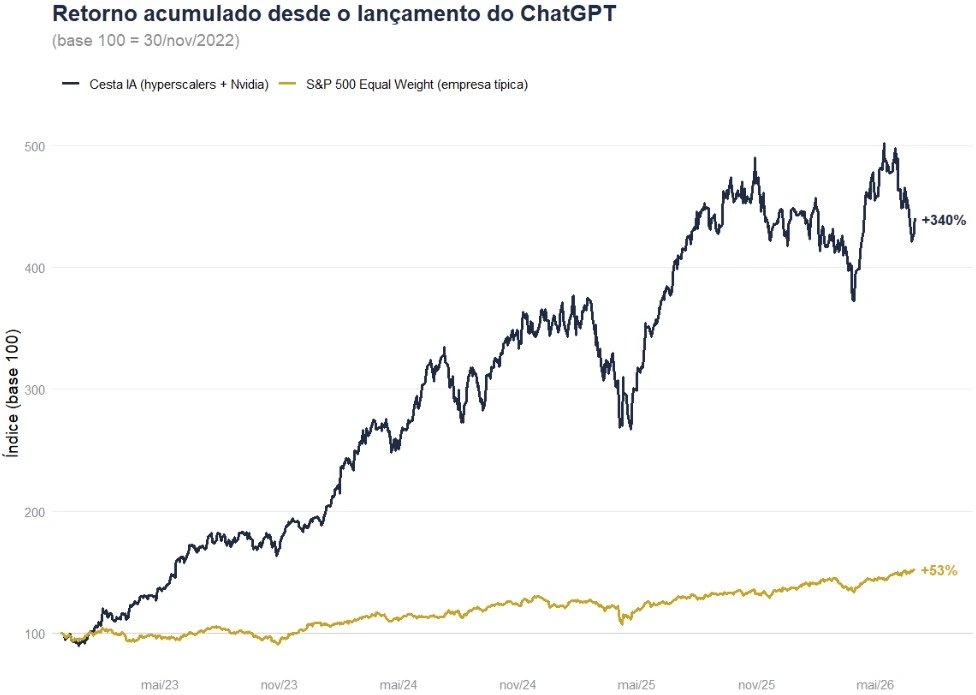

A linha azul escura é uma carteira hipotética com as seis empresas no centro do boom da inteligência artificial — as cinco grandes provedoras de infraestrutura de nuvem e a NVIDIA, que fabrica os chips que todas elas compram —, cada uma com peso igual. A linha dourada exige um segundo de atenção, porque ela não é o que parece. Não se trata do S&P500 "sem as techs": são as mesmas quinhentas empresas do índice, gigantes incluídas, mas com pesos iguais — cada companhia vale 1/500, e não seu tamanho de mercado. O efeito prático é neutralizar a distorção dos colossos e revelar o desempenho da empresa típica: o varejo, o banco regional, a indústria, a farmacêutica. É a diferença entre a média salarial de uma sala em que entrou um bilionário e a média em que cada pessoa conta igual — a primeira dispara, a segunda mostra como está, de fato, o sujeito comum.

O ponto de partida das duas linhas é 30 de novembro de 2022, o dia do lançamento do ChatGPT. E a leitura é direta: quem vende a promessa da IA multiplicou de valor; quem deveria estar lucrando com ela — a economia real, onde a produtividade prometida se converteria em margens — andou muito mais devagar. A distância entre as duas linhas é o tamanho da aposta. Porque a tese que sustenta os preços da linha azul não é a de que essas seis empresas venderão chips e nuvem umas às outras para sempre; é a de que, em algum momento, a linha dourada subirá para encontrá-la.

Este artigo não pretende prever quando — ou se — esse encontro acontecerá. Pretende algo mais modesto e, espero, mais útil: mostrar que essa distância é, no fundo, uma velha pergunta de análise de projetos de investimentos, e que quatro vozes sérias — um economista do MIT, um estudo empírico do próprio MIT, o economista-chefe de uma das maiores gestoras do mundo e o banco central dos bancos centrais — vêm questionando, cada uma por um ângulo, um dos quatro parâmetros de que depende qualquer projeto viável: o tamanho dos fluxos de caixa, a existência efetiva deles, o prazo em que chegam e o risco do financiamento. Nenhuma delas prevê um colapso como certeza; todas falam em risco condicional. Mas, quando os quatro parâmetros são postos em dúvida ao mesmo tempo, o analista prudente para e reexamina as premissas — sobretudo diante do maior programa de investimento de capital da história recente: segundo o BIS, as cinco maiores empresas de infraestrutura de nuvem devem gastar, somados 2025 e 2026, mais de US$ 1 trilhão em capex ligado à IA.

Comecemos pela premissa mais fundamental de qualquer fluxo de caixa projetado: a magnitude. Daron Acemoglu, professor do MIT e um dos economistas mais citados do mundo, publicou em 2024 o estudo "The Simple Macroeconomics of AI", que aplica uma versão do teorema de Hulten para estimar o impacto macroeconômico da IA a partir de dois fatores: a fração de tarefas econômicas afetadas e a economia média de custo por tarefa. Sua conclusão é desconcertante: um ganho de produtividade total dos fatores de, no máximo, 0,66% acumulado em dez anos — algo como 0,06% ao ano. E o próprio autor pondera que mesmo esse número pode estar superestimado, porque a evidência disponível vem de tarefas fáceis de automatizar, enquanto boa parte do valor econômico reside em tarefas difíceis, dependentes de contexto e sem métricas objetivas de desempenho; nesse cenário, o ganho cairia para menos de 0,53%.

Em linguagem de análise de projetos: se Acemoglu estiver certo, os fluxos de caixa incrementais que justificariam o trilhão de dólares seriam substancialmente menores do que o consenso embute nos preços.

O segundo parâmetro: os fluxos estão aparecendo?

Da teoria à evidência. Em agosto de 2025, um relatório do MIT (projeto NANDA) ganhou as manchetes ao constatar que cerca de 95% dos pilotos corporativos de IA generativa não produziam impacto mensurável no resultado das empresas — apenas uma pequena fração dos projetos entregava aceleração de receita. O dado exige leitura cuidadosa: piloto que falha não significa tecnologia que falha, e ciclos de adoção corporativa são historicamente lentos. Ainda assim, o estudo toca no ponto nevrálgico: a decisão de investimento se baseia em caixa, nunca em narrativa. Enquanto o ganho de produtividade não se converte em fluxo de caixa na demonstração de resultados dos clientes finais, a receita que remunera o capex permanece uma projeção — e projeções, como se ensina em qualquer curso de finanças, precisam ser descontadas pelo risco de não se materializarem.

O terceiro parâmetro: o prazo — ou o problema do payback

Aqui entra o alerta mais recente, publicado na semana passada. Torsten Sløk, economista-chefe da Apollo Global Management, observou que, até agora, não há sinais de expansão de margens de lucro fora do setor de tecnologia — e que o valor das empresas de IA repousa inteiramente na promessa de que as margens do restante da economia (o que ele chama de "S&P 493") eventualmente subirão. Sløk vê na crescente discussão sobre otimização de tokens e custos de uso um sinal precoce de que a adoção pode ser mais lenta e acidentada do que os mercados precificam. Sua conclusão condensa o problema em uma frase: os mercados acionários, precificados para crescimento instantâneo de lucros, enfrentariam uma "reprecificação dolorosa" se o taco de hóquei da produtividade levar cinco anos em vez de cinco meses. Meses antes, o mesmo Sløk já havia notado que as dez maiores empresas do S&P500 estão hoje mais sobrevalorizadas do que estavam as líderes no auge dos anos 1990 — o que tornaria a exuberância atual maior do que a da bolha pontocom.

Note-se: Sløk não questiona se o retorno virá, mas quando. E prazo, em análise de projetos, não é detalhe — é o coração do payback e da própria matemática do desconto. Um fluxo que chega no ano cinco vale muito menos do que o mesmo fluxo no ano um, sobretudo quando o ativo que o gera se deprecia rápido: a vida útil econômica de uma GPU é estimada entre três e cinco anos. Quando o prazo de retorno se aproxima da vida útil do ativo, o projeto passa a correr contra a própria depreciação.

O quarto parâmetro: o risco — e quem financia a conta

Por fim, a autoridade máxima. Em seu relatório anual publicado em 28 de junho, o BIS — a instituição de Basileia que coordena os bancos centrais do mundo — elevou formalmente a sustentabilidade do investimento em IA ao rol dos grandes riscos globais, ao lado da inflação persistente e da fragilidade fiscal soberana. O diagnóstico é sóbrio: os compromissos de capex dos grandes provedores já superam seus lucros e sua geração de caixa livre, levando parte deles a emitir dívida para cobrir a diferença. Modelando a corrida como um torneio em que cada competidor investe para não ficar para trás, os economistas do BIS mostram que a pressão competitiva pode elevar o capex a ponto de o excedente econômico do setor como um todo — retornos totais menos custos de investimento — declinar e, em cenários adversos, tornar-se negativo. A advertência central merece citação literal: uma decepção nos retornos "poderia desencadear uma retração súbita no financiamento e transformar o boom de capex em um investment bust prolongado", com efeitos em cadeia sobre as condições financeiras.

O BIS agrava o quadro com dois elementos. O primeiro é o precedente histórico: a mania dos canais na década de 1830, a febre ferroviária britânica dos anos 1840, a exuberância da eletrificação nos anos 1920 e o boom pontocom partiram todos de tecnologias genuínas — e todos terminaram em reversão de investimento e recessão. O segundo é a arquitetura de financiamento: o relatório descreve uma teia de arranjos circulares em que provedores de nuvem tomam participações em laboratórios de IA que, por sua vez, se comprometem a comprar chips e capacidade computacional desses mesmos provedores — capital circulando dentro do próprio ecossistema, o que torna o risco mais difícil de enxergar e de medir.

Acemoglu questiona a magnitude dos fluxos; o estudo do MIT questiona se eles estão de fato aparecendo no resultado das empresas; Sløk questiona o prazo em que chegarão; e o BIS questiona o risco da estrutura que financia tudo isso. São, um a um, os quatro parâmetros de qualquer avaliação de viabilidade — fluxo, evidência, tempo e risco — submetidos a estresse simultâneo.

Importa repetir o que nenhum deles disse: que a tecnologia é uma fraude. O próprio BIS reconhece que estudos no nível da tarefa mostram consistentemente ganhos de produtividade de 20% a 50% em economia de tempo. A história dos canais e das ferrovias ensina justamente isso: a tecnologia era real, a infraestrutura ficou e transformou economias — mas o capital que a financiou no auge da euforia, em boa parte, não voltou. Tecnologia vencedora e projeto de investimento viável são coisas distintas, e confundi-las é o erro clássico de todo ciclo de exuberância.

Para o investidor, a lição operacional é a de sempre, apenas em escala inédita: desconfie de qualquer tese cujo VPL só fecha se os fluxos chegarem no tamanho máximo, no prazo mínimo e sem acidente de percurso no financiamento. Se a produtividade prometida vier — e ela pode vir —, virá no ritmo da economia real, não no ritmo do preço das ações. E quando o prazo do retorno e o prazo da paciência do mercado divergem, a história sugere que é o mercado quem ajusta primeiro.

Referências: D. Acemoglu, "The Simple Macroeconomics of AI" (NBER WP 32487, 2024); MIT Project NANDA, "The GenAI Divide: State of AI in Business" (2025); T. Sløk, Apollo Daily Spark (jun/2026); BIS, Annual Economic Report 2026 (28/jun/2026).

Siga o Times Brasil - Licenciado Exclusivo CNBC no