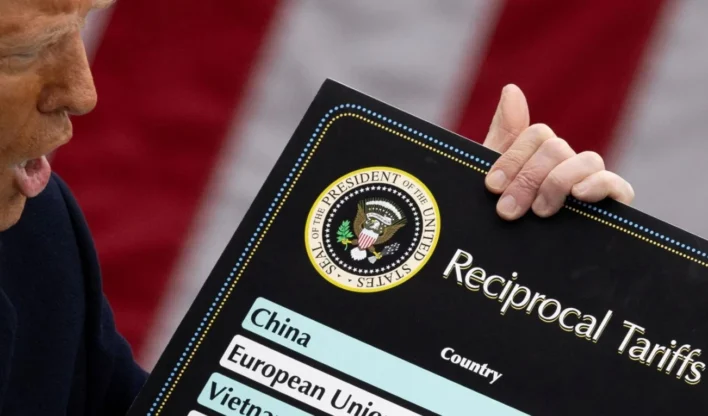

Em 1º de junho de 2026, O USTR, órgão responsável pela política comercial americana, concluiu uma investigação aberta em julho de 2025 com base na Seção 301 da Lei de Comércio americana de 1974 e propôs uma tarifa adicional de 25% sobre uma lista ampla de exportações brasileiras. A decisão final cabe ao presidente Donald Trump, com prazo legal de 15 de julho. Até lá, há consulta escrita aberta até 1º de julho e audiência pública marcada para 6 de julho. A tarifa, portanto, ainda não está em vigor.

Vale ressaltar que esse episódio é estruturalmente diferente do tarifaço de 50% aplicado em agosto de 2025 e revertido meses depois. Naquele caso, a motivação era declaradamente política, atrelada ao julgamento de Jair Bolsonaro e às tensões entre o governo Trump e o STF. O mercado tratou aquela medida com ceticismo quanto à sua durabilidade, e os fatos confirmaram essa leitura. Desta vez, a proposta está apoiada em uma investigação técnica de doze meses que avaliou seis frentes: comércio digital e regulação de plataformas, o papel do Banco Central no ecossistema do Pix, tarifas preferenciais brasileiras, proteção à propriedade intelectual, acesso ao mercado de etanol e desmatamento ilegal.

Uma tarifa comercial, não uma punição política

As estimativas de exposição variam, mas convergem em uma faixa. Segundo o MDIC, cerca de 21% das exportações brasileiras aos EUA estariam diretamente sujeitas à nova alíquota. Dados da XP Investimentos calculam que aproximadamente US$ 9,5 bilhões, equivalente a 25% do total exportado, seriam atingidos, elevando a tarifa efetiva média sobre as exportações brasileiras de 12,25% para 18,5%. O impacto sobre o PIB, em termos brutos, ficaria na ordem de 0,36 ponto percentual, o que é relevante.

Vale a pena destacar que o número agregado mascara uma heterogeneidade setorial profunda. Petróleo bruto, que representa cerca de 20% da pauta, aeronaves e celulose estão isentos. Os setores mais expostos são exatamente aqueles com menor poder de redirecionamento de curto prazo: aço e semiacabados, máquinas e equipamentos, produtos de madeira, alimentos processados e calçados. São segmentos com contratos de longo prazo, certificações técnicas específicas e cadeias de valor pouco flexíveis.

Além da Seção 301, o USTR propôs, nos dias seguintes ao anúncio principal, uma tarifa adicional de 10% a 12,5% sobre países, incluindo o Brasil, por alegadas falhas no combate ao trabalho forçado. Este segundo vetor passou despercebido na cobertura inicial, mas representa uma nova camada de pressão que se sobrepõe à primeira. Segundo dados da Plataforma DataBay, o Ibovespa, que havia recuperado 1,16% na terça-feira 2 de junho após o mercado avaliar o impacto da Seção 301 como limitado, recuou 2,22% na quarta-feira 3, fechando a semana com queda acumulada de 2,7%, de 173.787 para 169.019 pontos, em parte por conta desse segundo anúncio. O governo Trump, vale ressaltar, não está usando uma tarifa. Está usando camadas, cada uma com fundamento jurídico distinto e cronograma próprio. A leitura de impacto limitado, baseada apenas na Seção 301, pode estar incompleta se essas camadas se acumularem até julho.

O câmbio e o nó do Bacen

O câmbio é o primeiro mecanismo de transmissão de qualquer choque comercial externo sobre a economia brasileira e aqui o quadro é especialmente delicado. O Copom já promoveu dois cortes consecutivos de 0,25 ponto percentual em 2026, levando a Selic de 15% para 14,5% ao ano. O ciclo de afrouxamento é frágil. O Boletim Focus da semana do anúncio elevou pela 12ª semana seguida a projeção do IPCA para 2026, que chegou a 5,09%, bem acima do teto da meta de 4,5%.

A tarifa adicional pressiona o câmbio para cima. O dólar acumula alta superior a 5% nos últimos 30 dias. Um real depreciado ajuda os exportadores na conversão de receitas, mas encarece importados e produtos cujo preço segue o dólar, de combustível a insumos industriais, pressionando a inflação e complicando o trabalho do Banco Central. Como o próprio diretor Paulo Picchetti sinalizou em abril, há um prêmio de risco de cerca de 0,5 ponto percentual embutido nas expectativas de inflação do mercado, um excesso estrutural que torna o trabalho do Copom mais difícil a cada choque externo adicional.

Atualmente, 76 países estão sob algum tipo de investigação comercial pelo USTR. Desse total, 60 enfrentam apurações relacionadas ao trabalho forçado, o mesmo vetor que agora incide sobre o Brasil. A imposição simultânea de barreiras a concorrentes diretos em commodities agrícolas, aço e celulose atenua o efeito sobre a participação de mercado brasileira. Se Argentina, México, Vietnã e Índia enfrentam as mesmas barreiras em categorias comparáveis, o diferencial competitivo do Brasil se deteriora menos do que a manchete inicial sugere.

Mas a segunda metade da análise, aquela que o IBRE registrou em seu panorama para 2026, é estrutural. O Brasil responde por apenas 1% das importações americanas, apesar dos EUA importarem US$ 3,7 trilhões ao ano. Esse subdesempenho crônico revela não apenas dependência de commodities de baixo valor agregado, mas a ausência de acordos estruturais, integração produtiva e previsibilidade institucional que caracterizam as relações comerciais mais profundas dos EUA com parceiros como México e Canadá. A tarifa de 25% é um sintoma de um problema mais antigo.

Três vetores a monitorar antes de 15 de julho

Exportadoras com receita em dólar. O câmbio depreciado beneficia a conversão de receitas, mas esse efeito é assimétrico. Ele compensa parcialmente a perda de volume, não a substitui. A análise precisa ser empresa a empresa, com foco no destino geográfico das exportações, no grau de concentração no mercado americano e no poder de precificação de cada setor.

Política monetária e custo de capital. Com o IPCA projetado acima do teto da meta pela 12ª semana seguida e o Copom em ciclo de afrouxamento cauteloso, qualquer nova pressão cambial estreita a janela de cortes. A próxima reunião do Copom está marcada para 16 e 17 de junho, antes, portanto, da audiência pública de 6 de julho. O mercado projeta Selic a 13,25% ao final de 2026. Se o câmbio se mantiver pressionado, esse número pode ser revisado para cima, penalizando empresas alavancadas e comprimindo múltiplos de crescimento.

Resposta diplomática e o prazo de 15 de julho. O governo brasileiro sinalizou indignação com a conclusão preliminar do USTR e afirmou que as negociações seguem em curso. O histórico recente sugere que há espaço para negociação. O tarifaço de 50% de agosto de 2025 foi revertido após concessões brasileiras. O que muda é que desta vez o instrumento jurídico é mais robusto e as demandas americanas incluem temas de política doméstica, como a governança do Pix e a legislação de plataformas digitais, que exigem alterações estruturais, não apenas gestos simbólicos.

Em seu panorama de perspectivas para 2026, o IBRE/FGV registrou algo que serve de bússola para este momento. Em 2025, a volatilidade do cenário externo foi usada, em muitos casos, como pretexto para avanço de agendas setoriais internas, e o comportamento dos ativos foi frequentemente contraintuitivo. O ambiente exigiu cautela. O mesmo princípio vale agora.

A reação imediata dos mercados a este tipo de anúncio raramente calibra bem a magnitude do impacto real. O Ibovespa subiu 1,16% no dia seguinte ao anúncio da Seção 301 e caiu 2,22% no dia seguinte, quando a camada de trabalho forçado foi adicionada. Nenhum desses movimentos, isoladamente, captura a complexidade do que está em jogo. O que importa é a trajetória de três variáveis: a decisão de Trump em 15 de julho, a resposta do Banco Central na reunião de 16 e 17 de junho, e o ritmo das concessões brasileiras na mesa de negociação.

Para quem tem exposição a ativos brasileiros, o risco mais perigoso continua sendo o mesmo de sempre. Tomar decisões de alocação no pico da incerteza, antes que o quadro informacional se estabilize. As próximas cinco semanas definirão se este episódio é mais um instrumento de pressão na política comercial de Trump ou o início de uma reconfiguração mais duradoura das relações econômicas entre Brasil e Estados Unidos.

A semana traz dois dados que vão calibrar esse cenário diretamente. Na terça-feira, o IPCA de maio, o principal termômetro da inflação oficial, vai orientar as expectativas para o Copom de 16 e 17 de junho. Vale ressaltar que a curva de juros entrou na semana dividida entre um corte adicional de 25 pontos-base e uma pausa. Nos Estados Unidos, o CPI de maio também será divulgado no período, em um ambiente ainda marcado pelo choque de oferta no mercado de petróleo. Se o IPCA de maio vier acima do esperado, a janela para o Copom cortar juros em junho se fecha. Se vier em linha ou abaixo, o debate continua aberto. O mercado vai operar a semana com três variáveis simultâneas no radar: inflação doméstica, inflação americana e negociações comerciais com Washington.

Siga o Times Brasil - Licenciado Exclusivo CNBC no