Com a Selic em 15%, 11 ações do Ibovespa pagam dividendos acima da taxa básica de juros

Apenas duas ações do Ibovespa devem entregar um dividend yield (retorno em dividendos) acima dos juros nos próximos 12 meses

Especialistas alertam que o dividend yield projetado pode não se concretizar, dado que companhias pagaram dividendos extraordinários em 2025 e anteciparam remunerações por conta da corrida tributária

Dividendos.

Pixabay.

Com a Selic em 15% ao ano, bater os juros continua sendo uma tarefa difícil para praticamente qualquer classe de ativo, e com ações não é diferente. Principalmente porque juros elevados aumentam o custo de dívida e pressionam os lucros das empresas.

Entre as ações do Ibovespa, principal índice da B3, só 11 superam a taxa de 15%, considerando o dividend yield (retorno em dividendos) registrado nos últimos 12 meses, que considera que o investidor comprou a ação há 1 ano atrás. É o que revela um estudo da Economatica.

Na liderança, o maior dividend yield é da construtora de baixa renda Direcional (DIRR3), com retornos de 24,26% em proventos. No entanto, o ranking muda quando observamos o dividend yield projetado para os próximos 12 meses, que considera o preço atual da ação. Nesse recorte, apenas dois papéis seguem com dividendos acima de 15%: Marcopolo (POMO4) (17,36%) e Direcional (DIRR3) (15,60%).

Confira a lista completa:

Empresa

Código na bolsa

Dividend yield nos últimos 12 meses

Dividend yield projetado para os próximos 12 meses

Direcional

DIRR3

24,26%

15,60%

Cury

CURY3

21,91%

12,96%

Bradespar

BRAP4

20,23%

13,21%

Cyrela

CYRE3

19,62%

12,64%

Itaúsa

ITSA4

18,74%

12,27%

Marfrig

MRFG3

17,64%

14,77%

TIM

TIMS3

16,25%

9,95%

Rede D’Or

RDOR3

15,46%

9,72%

Cemig

CMIG4

15,31%

14,24%

Itaú Unibanco

ITUB4

15,15%

9,61%

Marcopolo

POMO4

15,13%

17,36%

Fonte: Economatica Brasil

Importante: o dividend yield realizado considera os proventos pagos nos últimos 12 meses. Já o dividend yield projetado leva em conta que as empresas vão manter a mesma política de distribuição do último ano e o mesmo lucro, considerando a cotação atual da ação.

Especialistas fazem uma ressalva: é possível que o dividend yield projetado não se concretize, dado que nos últimos 12 meses muitas empresas fizeram pagamentos extraordinários, diante da corrida de antecipação tributária.

No caso da Marfrig (MRFG3), o sócio da L4 Capital, Hugo Queiroz, avalia que a companhia ainda tem espaço para sustentar dividendos em patamar elevado, apoiada principalmente pela integração com a BRF, ganhos de escala e geração de caixa.

O especialista destaca ainda a sólida geração de caixa decorrente do equilíbrio e da escala das duas operações. Na avaliação dele, a operação nos Estados Unidos deve seguir com geração de caixa mais fraca no curto prazo, mas o efeito desse ciclo, combinado ao atual nível de valuation (avaliação da empresa), sustenta a perspectiva de yields em dois dígitos pelos próximos anos.

“A BRF traz uma previsibilidade. A gente tem uma ‘mini JBS’ formada. Essa costura de escala, posicionamento geográfico, exportações e câmbio deve continuar favorecendo a companhia. A escala melhora margens e geração de caixa, as geografias blindam e os processados trazem resiliência. Isso diminui o risco financeiro e naturalmente permite uma distribuição de dois dígitos, entre 15% e 16% de dividendo. Para quem busca renda, frigoríficos e empresas exportadoras continuam fazendo sentido na carteira”, avalia. Importante, contudo, o investidor entender que se tratam de setores cíclicos, com forte volatilidade de receita que podem comprometer os proventos nas oscilações.

Já o Itaú, segundo Queiroz, deve continuar entregando uma rentabilidade elevada, com retorno sobre o patrimônio (ROE) na faixa de 22% a 23%, podendo ficar levemente acima, apoiado por fatores como reversão de provisões de risco, melhora na marcação da tesouraria em um cenário de Selic mais baixa e efeitos tributários e do FGC.

Ele avalia que a atividade de crédito segue forte, assim como a geração de receitas com tarifas e operações estruturadas, o que mantém o crescimento de dois dígitos em praticamente todos os segmentos, sustentado por boa gestão operacional e de risco.

Ainda assim, ele pondera que o valuation elevado limita o potencial de dividendos para novos investidores. “Com uma distribuição entre 40% e 50% do lucro como dividendo, o yield até buscaria algo próximo da Selic, mas o valuation hoje está muito esticado. Para quem entra agora, o retorno tende a ficar bem abaixo da Selic, algo na faixa de 4% a 6%”, afirma. Apesar disso, o especialista reforça que o banco segue bem posicionado, bem gerido e com perfil de risco adequado, devendo continuar performando de forma consistente nos próximos anos, ainda que com retorno inferior ao patamar dos juros básicos.

Na contramão, o analista da VG Research, Milton Rabelo tem uma perspectiva mais otimista para o Itaú e acredita que o banco podem entregar um dividend yield de 8% em 2026. Embora a remuneração seja menor do que o registrado em 2025, o patamar ainda é interessante e acima da média de dividend yield da bolsa brasileira de 6%.

Siga o Times Brasil no Google e receba as principais notícias do Brasil e do Mundo.

“O ano de 2025 foi excepcional por conta da antecipação parcial de dividendos feita pelas empresas. As mudanças tributárias recentemente aprovadas impulsionaram o dividend yield do Itaú de uma maneira atípica”, comenta Rabelo.

O analista destaca que o Itaú já opera com capital acima do mínimo regulatório e a gestão não gosta de manter excesso de capital no balanço, o que deve favorecer a remuneração atrativa. “Como não existem grandes oportunidades de investimentos disponíveis, o banco tem optado por distribuir um grande volume de proventos”, reforça o analista da VG.

Vale lembrar que o Itaú é favorito de outros analistas para dividendos no setor bancário, conhecido como o relógio suíço da bolsa, pela sua forte previsibilidade. O banco trabalha com uma remuneração que inclui juros sobre capital próprio (JCP) mensais, dividendos trimestrais e um pagamento robusto adicional de proventos que deve acontecer só no começo de 2027.

Elos Ayta reforça relevância do histórico de dividendos

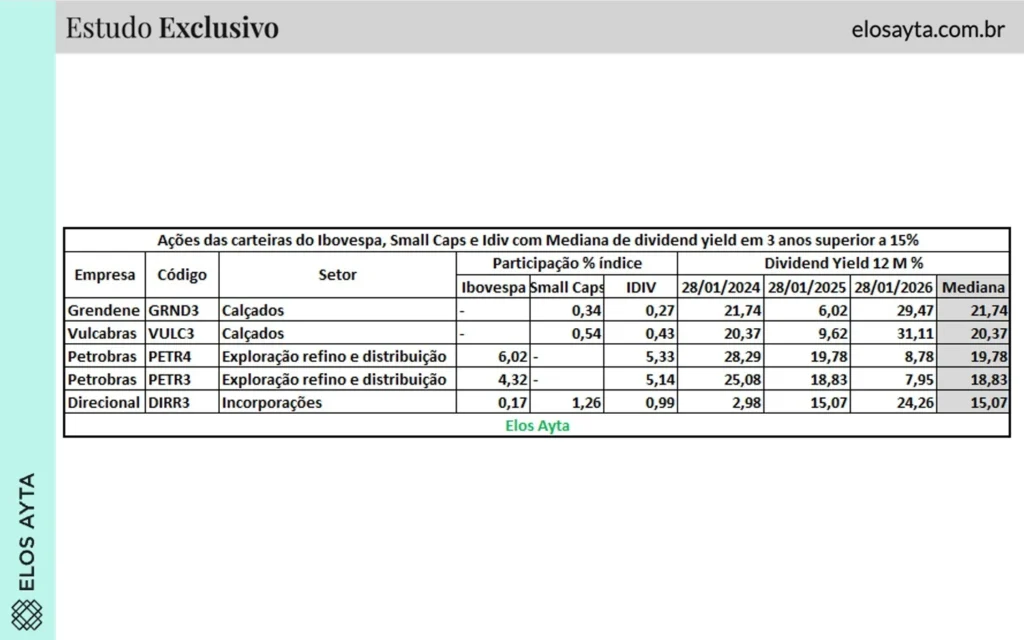

Um recorte adicional, elaborado por Einar Rivero, CEO da Elos Ayta Consultoria, mostra como o resultado muda quando o foco deixa de ser apenas o dividend yield de 12 meses e passa a considerar a mediana do indicador ao longo de três anos. Olhar para este indicador é importante porque traz uma visão mais realista de como as empresas realmente remuneram os seus acionistas.

No estudo, foram selecionadas ações das carteiras dos índices Ibovespa, Small Caps e IDIV (Índice de Dividendos) cuja mediana de dividend yield nos últimos 3 anos ficou acima de 15%. Nesse filtro, aparecem varejistas como Grendene (GRND3) e Vulcabras (VULC3), com medianas de proventos acima de 20%. Nomes mais tradicionais de mercado, como Petrobras (PETR4 e PETR3) e Direcional (DIRR3) também figuram na lista. Veja abaixo:

O levantamento também evidencia a volatilidade do indicador: a Petrobras, por exemplo, sai de dividend yields acima de 18%–19% em 2025 para patamar abaixo de 9% em 2026, enquanto GRND3 e VULC3 oscilam fortemente ano a ano. Todas as ações da lista integram setores cíclicos.

📌 ONDE ASSISTIR AO MAIOR CANAL DE NEGÓCIOS DO MUNDO NO BRASIL:

🔷 Canal 562 ClaroTV+ | Canal 562 Sky | Canal 592 Vivo | Canal 187 Oi | Operadoras regionais

🔷 TV SINAL ABERTO: parabólicas canal 562

🔷 ONLINE: www.timesbrasil.com.br | YouTube

🔷 FAST Channels: Samsung TV Plus, LG Channels, TCL Channels, Pluto TV, Roku, Soul TV, Zapping | Novos Streamings