Mestre pela FGV-EESP. Professor de Finanças na FGV. Coordenador dos programas de pós-graduação da B7 Business School. Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais. Presença constante na mídia sobre economia e gestão de patrimônio.

Divulgação / TSE

Existe uma armadilha que atinge grande parte dos investidores em anos eleitorais: a de confundir convicção política com estratégia financeira. Quem constrói um portfólio pensando em um único cenário eleitoral não está investindo, está torcendo. E mercado financeiro não costuma recompensar torcedores.

O interesse dos investidores nas eleições de 2026 é genuíno e já se reflete nos preços dos ativos. O mercado não espera outubro para começar a precificar, e isso já aparece na resistência dos juros longos a recuar, mesmo em um ciclo de queda da Selic. Essa resistência dos juros longos não se explica apenas pelo ambiente externo: carrega, cada vez mais, um componente político embutido.

E o cenário eleitoral, neste momento, não oferece clareza suficiente para apostas direcionais. Segundo o Datafolha de abril deste ano, Lula empata com Flávio Bolsonaro no segundo turno, dentro da margem de erro de 2 p.p. Qualquer previsão categórica sobre o resultado eleitoral, neste momento, é intelectualmente desonesta. A questão relevante para o investidor não é quem vai ganhar, é se o seu portfólio está estruturado para atravessar qualquer resultado sem exigir realinhamentos de pânico.

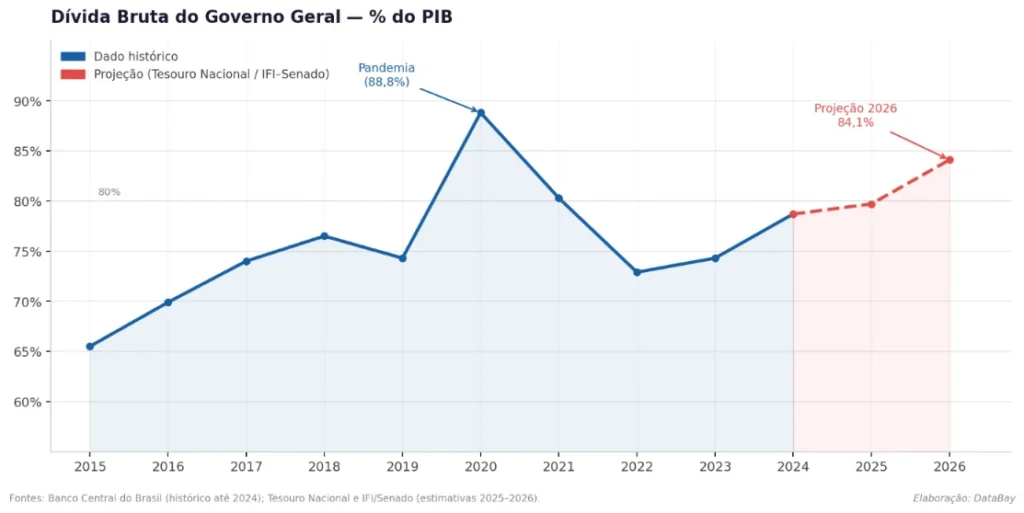

Antes de discutir cenários, é preciso estabelecer o ponto de partida. A dívida pública brasileira deve encerrar 2026 próxima de 84% do PIB, crescimento de mais de dez pontos percentuais em quatro anos. Sem reformas estruturais ou uma sinalização clara de consolidação fiscal, a trajetória aponta para patamares que historicamente exigem ajustes abruptos e custosos à sociedade.

Fonte: Elaborado pela Plataforma DataBay com base nos dados do BCB, Tesouro Nacional e IF/Senado.

Esse não é um problema que uma eleição resolve. É uma herança que o próximo governo vai receber e que precisará ser endereçada nos primeiros meses de 2027, com clareza e credibilidade, para que o mercado comece a comprimir os prêmios de risco embutidos nos ativos de longo prazo. A velocidade e a disposição política para esse enfrentamento é o que efetivamente diferencia os dois cenários eleitorais para quem faz gestão de patrimônio.

O ano de 2026, nessa leitura, tende a ser dividido em dois movimentos distintos. O primeiro semestre carrega ventos favoráveis: ambiente externo positivo, expectativa de queda gradual da Selic e o investidor estrangeiro comprando Brasil. O segundo semestre, à medida que o calendário eleitoral se aproxima e o debate sobre o ajuste fiscal do próximo governo se intensifica, tende a ser mais volátil e exigente para quem estiver mal posicionado.

O que muda em cada cenário e o que não muda

Em um cenário de continuidade do governo atual, a expectativa do mercado tende a se concentrar em setores exportadores e empresas com maior previsibilidade: ativos que se beneficiam de câmbio mais depreciado e de uma política econômica mais expansionista. Em um cenário de alternância, a preferência migra historicamente para o setor financeiro e para estatais, com a expectativa de um ajuste fiscal mais crível e uma trajetória de queda mais pronunciada dos juros longos.

O que não muda em nenhum dos dois cenários é a pressão sobre os juros longos enquanto o risco fiscal não é solucionado de forma estrutural. O juro real brasileiro de longo prazo está em patamares historicamente elevados — acima de 7% ao ano —, o que reflete não apenas o ciclo monetário atual, mas um prêmio de risco fiscal que o mercado ainda não está disposto a devolver sem evidências concretas de consolidação.

Para quem faz gestão de patrimônio, essa permanência do prêmio de risco é simultaneamente uma ameaça e uma oportunidade. Entender em qual camada do portfólio ela se encaixa é o que separa uma decisão mais técnica de uma aposta eleitoral disfarçada de investimento.

Como posicionar o patrimônio

A resposta para um ambiente de incerteza eleitoral não é paralisar o portfólio nem concentrar apostas em um único desfecho. É garantir que cada “camada” do patrimônio tenha um mandato claro e que o conjunto suporte diferentes cenários sem exigir movimentações bruscas.

O Capital de Resiliência — destinado a cobrir despesas e compromissos dos próximos um a três anos — deve permanecer em instrumentos de alta liquidez e baixa volatilidade, independentemente do calendário eleitoral. Nenhuma eleição justifica comprometer essa camada. Com a Selic ainda em patamar restritivo, os pós-fixados cumprem bem esse papel, mas é necessário recalibrar o volume à medida que a taxa recua e o rendimento real se comprime.

O Motor de Sustentabilidade — como explorei em coluna anterior neste espaço, a maior e mais estratégica camada do patrimônio — é onde a eleição mais importa, mas não pela razão que a maioria imagina. A variável relevante não é quem ganha, mas qual será o grau de credibilidade fiscal sinalizado pelo próximo governo nos primeiros meses de 2027. Se esse sinal for crível, a curva de juros longos recua e os ativos indexados à inflação se valorizam. Se não for, o juro longo permanece pressionado. Os títulos IPCA+ continuam sendo proteção eficiente em ambos os casos, mas a magnitude do ganho potencial depende diretamente do cenário fiscal que se confirmar. É também nessa camada que a diversificação geográfica começa a fazer sentido: a exposição a ativos internacionais funciona como hedge cambial e reduz a correlação com o risco fiscal brasileiro num horizonte de cinco a quinze anos, independente de qual cenário eleitoral se confirme.

O Capital de Perpetuidade — aquele cujo horizonte ultrapassa uma geração — é o que menos precisa reagir ao ciclo eleitoral de curto prazo, mas é o mais sensível à trajetória fiscal de longo prazo. Se a dívida pública seguir crescendo sem um ajuste estrutural consistente nos próximos anos, o custo do capital brasileiro tende a permanecer cronicamente elevado, corroendo o retorno real dos ativos ao longo de décadas. Para essa camada, a alocação offshore passa a ser estrutural: diversificar moedas e geografias não é uma aposta contra o Brasil, é o reconhecimento de que nenhum patrimônio de longo prazo deveria depender integralmente do equilíbrio fiscal de um único país.

O investidor que conseguir separar preferência política de leitura de mercado estará em posição de tomar decisões melhores ao longo de 2026. O ruído eleitoral vai crescer progressivamente até outubro e com ele a tentação de fazer movimentos baseados em pesquisas e declarações de campanha.

O que o mercado vai precificar não é necessariamente o vencedor, mas a credibilidade do ajuste fiscal que vier depois. E essa credibilidade depende de uma combinação de fatores: composição do Congresso, contexto internacional, qualidade das sinalizações iniciais do novo governo — que nenhuma pesquisa eleitoral consegue capturar hoje.

Um portfólio bem estruturado por horizontes e propósitos não precisa ser refeito toda vez que uma nova pesquisa é divulgada. Ele precisa ser robusto o suficiente para atravessar diferentes cenários políticos sem que o investidor seja forçado a decidir sob pressão emocional.

Siga o Times Brasil - Licenciado Exclusivo CNBC no